در گذشته، شرکای سرمایهگذار که به دنبال کسب «آلفا»، یا همان بازدهی فراتر از میانگین بازار بودند، معمولاً تلاش میکردند تا در صندوقهای سرمایهگذاری خطرپذیر نامآشنا و برند، سهمی به دست آورند و به دلیل ریسکهای بالقوه، از مدیران تازهکار یا کوچکتر دوری میکردند. با این حال، به نظر میرسد که این جریان در حال تغییر است و صندوقهای میکرو ویسی بیش از پیش بخش چشمگیری از آلفای قابل دستیابی را به خود اختصاص میدهند. به زبان ساده، این معادلهی بازدهی در سرمایهگذاری خطرپذیر را نباید نادیده گرفت.

معرفی الگوریتم آلفا یا بازده مازاد

«الگوریتم آلفا» که در دنیای سرمایهگذاری به آن «بازده مازاد» نیز میگویند، معیاری کلیدی برای سنجش مهارت و عملکرد یک مدیر صندوق است. این بازدهی نشاندهندهی سودی است که یک سرمایهگذاری، فراتر از بازدهی یک شاخص معیار مشخص کسب میکند. به عبارت سادهتر، اگر بازار ۱۰درصد رشد کند و صندوق شما ۱۵درصد بازدهی داشته باشد، آن ۵درصد مازاد، «آلفا»ی شماست.

این بازدهی دیگر نتیجهی حرکت کلی بازار نیست، بلکه حاصل استراتژی، بینش و توانایی مدیر در شناسایی فرصتهای منحصربهفرد و ارزشآفرینی است. اینجاست که الگوریتم آلفا مطرح میشود؛ یعنی مجموعهای از مدلهای تحلیلی و روشهای تصمیمگیری که میتواند فرصتهای خاص بازار را شناسایی کرده و به مدیران در ایجاد بازدهی پایدار کمک کند. در واقع، آلفا پاداش یک مدیریت فعال و هوشمندانه است و به همین دلیل، شرکای سرمایهگذار همواره به دنبال مدیرانی هستند که توانایی تولید آلفای پایدار را داشته باشند.

الفبای سرمایهگذاری در حال تغییر است و جا برای میکرو ویسیها باز میشود

زنجیره تأمین مالی سنتی در دنیای ویسی در چند سال گذشته گسترش یافته است. خصوصی ماندن شرکتها برای مدتی طولانیتر، یکپارچهسازی افقی فناوری و نوآوری در صنایع مختلف، و وجود محیطی مساعدتر برای تأسیس شرکتها، تنها چند دلیل برای این تغییر هستند. در مقایسه با یک دهه پیش، شرکتهای فناوری در مراحل اولیه، اکنون تقریباً سه برابر بیشتر از گذشته، دورهای تأمین مالی نهادی را پیش از رسیدن به دور تأمین مالی «سری A» جذب میکنند.

افزایش انتظارات از شرکتها برای نشان دادن کشش بازار و معیارهای عملیاتی قویتر، سطح انتظارات برای قراردادهای «سری A» را بالا برده است. این امر به سرمایهگذاریهای بزرگتر و دورهای تأمین مالی حجیمتر منجر شده و در نتیجه، دستهبندی مرحله «بذری» (Seed) را بزرگتر کرده است. ایده یک دور تأمین مالی واحد کنار گذاشته شده و خود مرحله «بذری» نیز دیگر یک دستهبندی واحد نیست. سرمایهگذاری نهادی در مرحله بذری جایگزین سرمایهگذاران فرشته شده و صندوقهای میکرو ویسی به عنوان زیرشاخهای جدید در دنیای سرمایهگذاری خطرپذیر ظهور کردهاند تا این راندهای جدید پیشابذری (Pre-Seed)، پسابذری (Post-Seed) و سریهای کوچک را پوشش دهند.

وقتی شرکتی به مرحله «سری A» میرسد، نام و برند اهمیت پیدا میکند. مدیران سرمایهگذاری که در طول زمان نامی معتبر برای خود ساختهاند، مزیت بزرگی در دسترسی به قراردادها و برنده شدن در آنها دارند. این مدیران اغلب به دلیل حجم بزرگ صندوقها و تعداد شرکتهای پرتفوی خود، تصمیم میگیرند وارد راندهای پیشابذری نشوند. این همان نقطهای است که الگوریتم آلفا میتواند برای تحلیل دادههای پیشین و شناسایی بهترین فرصتها به کار گرفته شود.

این وضعیت، فرصتی برای مدیران میکرو ویسی ایجاد میکند که صندوقهای کوچکتری را مدیریت کرده و اغلب به دنبال رویکردی عملیتر در سرمایهگذاریهای خود هستند. آنها بدون فدا کردن درصد مالکیتشان، زودتر از مدیران متمرکز بر «سری A» که رقابت در آن شدیدتر است، سرمایهگذاری میکنند. تعداد این مدیران در پنج سال گذشته افزایش یافته و معمولاً صندوقهایی با حجم بین ۴۰ تا ۲۵۰میلیون دلار را مدیریت میکنند.

مدیران میکرو ویسی از اینکه اولین سرمایهگذاران هستند، سود میبرند، زیرا میتوانند مسیر شرکت را تعیین کنند، درصد مالکیت بالاتری کسب کنند و پیش از ورود گروههای سری A، تعامل و روابطی قوی ایجاد نمایند. در نهایت، توانایی کسب مزیت اطلاعاتی و ارتباطی، گزینههایی برای تأمین مالی در مراحل بعدی ایجاد میکند که دسترسی به آنها به عنوان شریک سرمایهگذاری جدید، معمولاً دشوار است.

راههای متعدد برای موفقیت

در حالی که به چرخه تأمین مالی گستردهتر فکر میکنیم، میبینیم که سرمایهگذاری بذری به «سری A» جدید تبدیل شده و در نتیجه، مشخصات ریسک و بازده آنها شبیه به هم شده است. این تصور که سرمایهگذاری در استراتژیهای اثباتنشده و با زیان بالا، یک گزارهی صفر و یکی است، با توجه به چشمانداز در حال تحول ویسی که در آن مراحل بذری و اولیه بسیار متنوعتر شدهاند، یک باور نادرست است.

رویکرد تاریخی «بختآزمایی» در ساخت پرتفوی ویسی، جای خود را به رویکردی سنجیدهتر، حسابشدهتر و کمریسکتری داده است. این روششناسی، بیشتر در اختیار سرمایهگذاران پلتفرمی در مقیاس بزرگ قرار گرفته که دارای مزیتهای اطلاعاتی، منابعی و ارتباطی برای کمک به منبعیابی و ارزیابی موشکافانه هستند.

در دهه ۱۹۹۰، یک صندوق سرمایهگذاری معمولی نسبت زیانی بیش از ۵۰درصد داشت، اما از آن زمان، این رقم به طور چشمگیری به حدود ۲۰درصد کاهش یافته است. زمان و سرمایه لازم برای تعیین اینکه آیا یک شرکت ماندنی است یا نه نیز در چند دهه گذشته کاهش یافته که این امر به جذابیت ریسک و بازده سرمایهگذاری خطرپذیر افزوده است.

مدیران نوظهور با عنوان «صندوقهای بار اولی» نیز شناخته میشوند؛ با این حال، این صندوقها را اغلب سرمایهگذارانی رهبری میکنند که یا از شرکتهای سرمایهگذاری خطرپذیر بزرگ جدا شدهاند، یا کارآفرینانی هستند که سوابق درخشانی در سرمایهگذاری و تاسیس شرکتها دارند.

مدیران میکرو ویسی از مجموعهای از افراد و گروهها تشکیل شدهاند که نوآور بوده و دیدگاهی واضح نسبت به فرصتهای بازار دارند. رویکرد چندوجهی آنها منجر به فرصتهای گستردهای برای دنبال کردن استراتژیهایی شده است که در گذشته نادیده گرفته شدهاند یا هنوز در حال ظهور هستند. این پویایی به گونهای شکل گرفته که راههای متعددی برای موفقیت در صندوقهای میکرو ویسی وجود دارد. این امر در مورد بازیگران متمایزی که در ادامه فهرست شدهاند، آشکار است؛ هر کدام از اینها جایگاه متفاوتی را نمایندگی میکنند و در نهایت باعث ایجاد تنوع میشوند.

مدیران جداشده از شرکتهای بزرگ: افراد موفق که از شرکتهای سرمایهگذاری خطرپذیر جدا میشوند تا صندوق خودشان را راهاندازی کنند. جدا شدن از شرکتی معتبر معمولاً توجه سرمایهگذاران را جلب میکند؛ بنابراین، روابط، تجربه، سوابق شخصی و استفاده از پلتفرم مناسب میتواند به یک سرمایهگذار کمک کند تا اولین نفری باشد که با مدیری جداشده تماس میگیرد.

استودیوهای سرمایهگذاری: سرمایهگذارانی که به دنبال ایفای نقشی محوری در تشکیل شرکتها از طریق ارائه مهارتها، تجربه و شبکههای منحصربهفرد خود هستند. این مشارکت فعال در ایجاد شرکت میتواند به مالکیت بخش بزرگی از آنها منجر شود.

مناطق جغرافیایی نادیده گرفتهشده: تمرکز بر مناطق جغرافیایی خارج از مراکز اصلی سرمایهگذاری جهانی میتواند باعث دسترسی به فرصتهای سرمایهگذاری متمایز و دوری از بازارهای شلوغ و رقابتی شود.

تخصص در زیرمجموعهها: تخصص عمیق، شبکهها و تجربه در بخشهای خاص.

شرکای عمومی انفرادی: بهترین شرکای عمومی انفرادی اغلب سوابق درخشان و مهمتر از آن، برندهای شخصی قوی در میان کارآفرینان دارند. از آنجایی که این افراد برای شرکتهای بزرگتر و بروکراتیکتر نوعی اختلال محسوب میشوند، پرتفوی سرمایهگذاری یک ویسی میتواند با در نظر گرفتن ریسکهای وابستگی به چنین فردی، سرمایهگذاری روی این شرکای عمومی انفرادی را هم در دستور کار قرار دهد.

ارزشگذاریهای پایینتر در مراحل اولیه و سطوح مالکیت بالاتر، پتانسیل صندوقهای کوچک را برای دستیابی به آلفا (بازدهی مازاد) نشان میدهند. این معادله بازدهی در سرمایهگذاری خطرپذیر نباید نادیده گرفته شود. از آنجا که با افزایش اندازه صندوق، ایجاد بازدهی خالص دشوارتر میشود، صندوقهای میکرو ویسی، به دلیل اندازه کوچکتر خود، اغلب در موقعیت خوبی برای ارائه صرفه اقتصادی جذاب برای سرمایهگذاران قرار دارند. در اینجا نیز استفاده از الگوریتم آلفا میتواند فرآیند انتخاب و غربال فرصتها را دقیقتر کند.

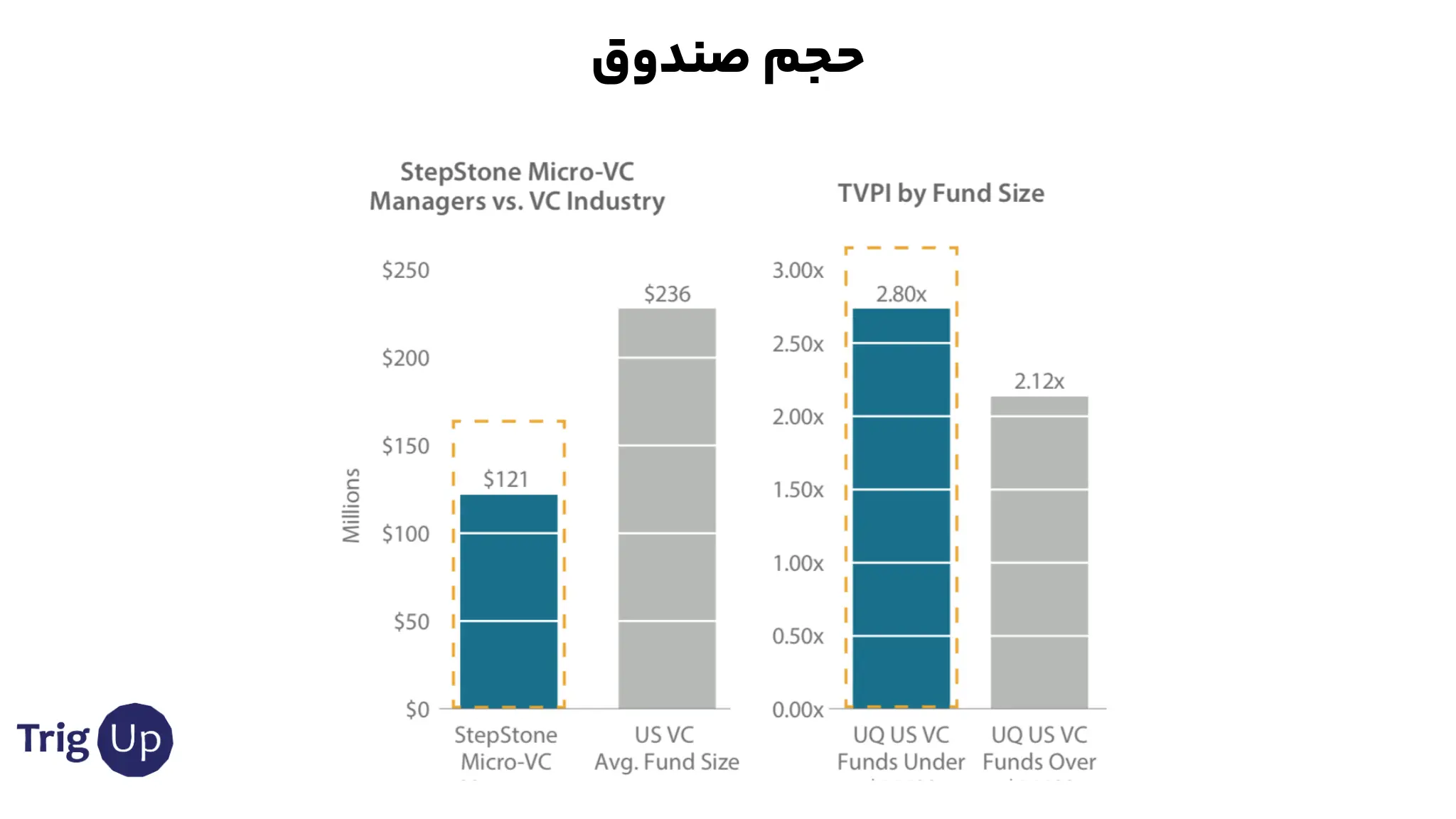

یک حساب سرانگشتی این موضوع را تأیید میکند: یک صندوق ۵۰۰ میلیون دلاری که به دنبال بازدهی ۳ برابری سرمایهگذاری است، باید ۱.۵میلیارد دلار بازگرداند و با میانگین مالکیت ۱۰درصد در هر شرکت، این امر نیازمند ایجاد ارزش بازاری معادل ۱۵میلیارد دلار است. هرچه صندوق کوچکتر باشد ارزشآفرینی مورد انتظار برای دستیابی به بازدهی ۳ برابری، به وضوح قابل دستیابیتر است.

با وجود پیچیدگی دستیابی به بازدهی بالا در مقیاس بزرگ، این مسئله قانونی کلی نیست، زیرا صندوقهای بزرگ زیادی وجود دارند که همچنان عملکرد بهتری از صندوقهای کوچکتر دارند. با این حال، هنگام ایجاد یک پرتفوی سرمایهگذاری خطرپذیر سنجیده و متنوع، باید سرمایهگذاری در صندوقهای کوچک را برای کسب بازدهیهای چشمگیر در نظر گرفت.

این استدلال برای صندوقهای کوچک زمانی قانعکنندهتر میشود که فرصت بهرهبرداری از سطوح بالای مالکیت را در نظر بگیریم. مدیران میکرو ویسی به طور میانگین حدود ۱۲٪ مالکیت در یک قرارداد با اندازه متوسط ۳.۷ میلیون دلاری به دست میآورند، در حالی که این ارقام برای یک قرارداد متوسط «سری A»، اندازه ۱۷.۲میلیون دلاری و درصد مالکیت ۱۳.۶درصدی است.

نوسانها در بازار ارزشگذاری بر تمام طبقات دارایی تأثیر گذاشته است و با اینکه قیمتها همچنان در حال افزایش هستند، ارزشگذاریهای مرحله بذری ثابت ماندهاند. همچنین وجود فاصله زمانی کوتاه بین مراحل بذری و «سری A»، جهشی قابل توجه در ارزشگذاریهای ورودی وجود دارد که سرمایهگذاری با ارزشگذاری پایینتر و مالکیت بالاتر را بسیار جذابتر میکند.

فرصتی جذاب در بازاری شلوغ

سرمایهگذاری در صندوقهای میکرو ویسی به خودی خود برای سرمایهگذارانی که به دنبال آلفایی بالاتر از میانگین بازار هستند، کافی نیست . میکرو ویسیها به عنوان یک زیرشاخه در پنج سال گذشته به شدت رشد کرده و میتوان گفت به شلوغترین دستهبندی ویسی تبدیل شده است. میدان رقابت به سمت «سرمایهگذاری در اولین نقطه ورود ممکن» تغییر کرده است، زیرا تخصیصدهندگان سرمایه متوجه ریسک ذاتی انتظار در چرخه تأمین مالی شدهاند؛ ریسکی که ناشی از ارزشگذاریهای بالای شرکتها در مراحل بعدی است.

وجود بیش از هزار شرکت میکرو ویسی چالشی را برای سرمایهگذارانی که به دنبال تخصیص سرمایه هستند، ایجاد میکنند. در سال ۲۰۲۰، بیش از ۲۳هزار شرکت با سرمایهگذاری بذری در آمریکا وجود داشت که نسبت به سال ۲۰۱۶، ۳۰درصد افزایش نشان میدهد. این جهش، مرحله بذری را همتراز با رشد چشمگیری که در همین دوره در «سری A» مشاهده کردیم، قرار داده است.

مانند همه سرمایهگذاریهای خطرپذیر، تفاوت بین عملکرد بهترین و بدترین مدیران بسیار چشمگیر است و با توجه به ماهیت نامتقارن بازدهیها، تنها بخش کوچکی از آنها موفق خواهند شد. در حالی که بازار شلوغ در تمام مراحل سرمایهگذاری خطرپذیر وجود دارد، چالش اصلی برای مدیران صندوقهای کوچک به ارزیابی موشکافانه برمیگردد. ارزیابی یک مدیر صندوق میکرو ویسی که تازه شکل گرفته و سابقه کاری کمی دارد، دقیقاً مانند ارزیابی یک استارتاپ در مراحل اولیه است؛ مخصوصاً اگر مدیر سابقه کاری محدود، تیمی تازهتأسیس ، و در بازاری نسبتاً اشباع داشته باشد.

یک پلتفرم با چرخهی رشد فزاینده یا «Flywheel»، کلید حل معادله

کلید حل این معادله، یافتن شریکی است که بتواند این دنیای شلوغ را غربال کند. خارج از ویسیهای نامآشنا، شناسایی آلفایی که در اختیار مدیران نوظهور میکرو ویسیها قرار دارد، با توجه به ماهیت پیچیده منبعیابی و ارزیابی موشکافانه، دشوار است. شریک سرمایهگذاری مناسب نه تنها میتواند دسترسی به ویسیهای معتبر را فراهم کند، بلکه میتواند مدیرانی را با پتانسیل ایجاد بازدهیهای چشمگیر شناسایی نماید.

غربال کردن این حجم از اطلاعات و شلوغی بازار حتی برای سرمایهگذاران نهادی باتجربه، دفاتر خانوادگی و مشاوران نیز میتواند دشوار باشد. اغلب تیمهای داخلی ویسیها کوچک هستند، به این معنی که توانایی، زمان یا مزیت اطلاعاتی برای بررسی تعداد زیاد صندوقها و شناسایی بهترین مدیران میکرو ویسیها را ندارند.

در نهایت، ترکیب «دسترسی» و «توانایی شناسایی بهترین مدیران صندوقهای کوچک» نادر اما ممکن است. برای دستیابی به این هدف، یک پلتفرم سرمایهگذاری که توسط یک چرخهی رشد فزاینده (Flywheel) از استراتژیها تغذیه میشود، برای پیمایش در این بخش چندوجهی سرمایهگذاری خطرپذیر، حیاتی است. این فرایند میتواند با بهکارگیری الگوریتم آلفا و تحلیل دادههای تاریخی، روابط و شبکههای سرمایهگذاران، اثربخشی بالاتری پیدا کند.

این امر به هنر واقعیِ تجمیع و تحلیل سهجانبهی روابط عمیق با شرکای عمومی، دادههای اختصاصی و اطلاعات از شرکتهای زیرمجموعه پرتفوی آنها و همچنین سوابق فردی آنها میشود. توانایی دسترسی و درک ارزش داراییهای تحققنیافته، چه در حال حاضر و چه بر اساس پیشبینی، در نهایت فرصت کلیدی برای یک پلتفرم سرمایهگذاری مقیاسپذیر برای یافتن آلفا است.

شرکتهای میکرو ویسی ذاتاً به تیمهای کوچکتری محدود هستند که این امر منجر به ریسک بالاتر وابستگی به یک فرد کلیدی میشود. وقتی روابط بلندمدت و مبتنی بر اعتماد، هسته اصلی انتخاب مدیر باشد، چنین ریسکهایی را میتوان بهراحتی کاهش داد.

این ارتباطات چندلایه منجر به بینشهای پیشگیرانه و گسترده در کل اکوسیستم سرمایهگذاری خطرپذیر میشود. پلتفرمهای سرمایهگذاری در موقعیت خوبی قرار دارند تا با استفاده از ابزارهای موجود، مدیران جداشده از شرکتهای بزرگ و صندوقهای نوظهور را شناسایی کنند. و زمانی که دسترسی منحصربهفرد به سوابق تاریخی افراد با روابط نزدیک ترکیب میشود، تأثیر آن برای منبعیابی، دسترسی، ارزیابی سریع و فیلتر کردن در دنیای شلوغ میکرو ویسی فوقالعاده قدرتمند خواهد بود.

پلتفرم مقیاسپذیر راهی به سوی «شریک سرمایهگذار منتخب»

بهترین مدیران صندوقهای میکرو ویسی ذهنیتی مشابه بهترین شرکتهای پرتفوی دارند، که به دنبال انتخاب استراتژیک سرمایهگذاران خود هستند. معمولاً، این مدیران به دنبال سرمایهگذاران معتبر و با کیفیت نهادی هستند که بتوانند از منظر روابط و تأمین مالی سرمایه، با آنها رشد و توسعه پیدا کنند.

به همین دلیل، کار کردن با یک پلتفرم مقیاسپذیر این توانایی را فراهم میکند که به مرور زمان با مدیران رشد کند و از آنها در تکرارهای بعدی صندوق حمایت کند و در صورت جذب سرمایه بزرگتر در آینده، امکان ورود آنها به پلتفرمهای گستردهتر را فراهم سازد. درست مانند اینکه بنیانگذاران، سرمایهگذاران اولیه خود را به عنوان لنگری تأثیرگذار و بزرگترین حامیانشان میبینند، مدیران صندوقهای کوچک نیز اغلب به اولین سرمایهگذاران نهادی خود چنین نگاهی دارند.

مدیران میکرو ویسیها اغلب از معرفیها و دسترسی به سرمایهگذارانی بهرهمند میشوند که ابتدا از طریق پلتفرم سرمایهگذاری میکنند و سپس به طور مستقیم یا پس از آن وارد سرمایهگذاری میشوند.این روابط معمولاً سطح بالایی از تعامل و همکاری را دارند. در نهایت، این حمایت به روابط بلندمدت و مبتنی بر اعتماد منجر میشود که میتواند دسترسی بهتر، جریان قراردادهای قویتر، شبکهها و معرفیهای استراتژیک را به همراه داشته باشد و به یک چرخهی رشد بیپایان ختم شود.

در پایان، مدیران صندوقهای میکرو ویسی فرصتی جذاب برای ایجاد سطوح مالکیت بالا با ارزشگذاریهای پایینتر و با صرفه اقتصادی مطلوب برای سرمایهگذاران فراهم میکنند. اما همانطور که گفته شد، این مسیر پیچیده است و بدون ابزارهایی مانند الگوریتم آلفا برای غربال دادهها و شناسایی فرصتهای واقعی، پیمایش آن دشوار خواهد بود.

منبع

stepstonegroup.com