چرا ارزشگذاری استارتاپها مهم است؟

در اکوسیستم کارآفرینی، ارزشگذاری استارتاپها یکی از مسائل مهم و البته پُر چالش تلقی میشود. ارزشگذاری به فرآیندی اشاره دارد که ویژگیها و شرایط توافق میان سرمایهگذاران و بنیانگذاران استارتاپ را مشخص میکند. دلایل اهمیت این موضوع از جنبههای مختلفی قابل بررسی است:

- جذب سرمایه: یکی از اصلیترین دلایل ارزشگذاری استارتاپها، جذب سرمایه از سرمایهگذاران است. سرمایهگذاران معمولاً قبل از سرمایهگذاری، نیاز به درک واضحی از ارزش شرکت دارند.

- تعیین درصد مالکیت: ارزشگذاری به تعیین درصد مالکیت سهامداران کمک میکند. این امر برای بنیانگذاران و سرمایهگذاران مهم است تا بدانند چه سهمی از شرکت را در اختیار دارند.

- برنامهریزی استراتژیک: ارزشگذاری میتواند به بنیانگذاران کمک کند تا تصمیمات استراتژیک بهتری بگیرند. درک ارزش شرکت میتواند به شناسایی فرصتهای رشد و توسعه کمک کند.

- فروش یا ادغام: در صورتی که استارتاپ بخواهد به فروش برسد یا با شرکت دیگری ادغام شود، ارزشگذاری دقیق برای تعیین قیمت مناسب ضروری است.

- تحلیل عملکرد: ارزشگذاری به بنیانگذاران و تیم مدیریتی کمک میکند تا عملکرد شرکت را با زمان مقایسه کنند و نقاط قوت و ضعف را شناسایی کنند.

- جذب استعدادها: استارتاپها معمولاً از گزینههای سهام برای جذب و نگهداشتن استعدادها استفاده میکنند. ارزشگذاری صحیح میتواند به تعیین ارزش این گزینهها کمک کند.

عوامل مؤثر بر دقت ارزشگذاری استارتاپ

دقت در ارزشگذاری استارتاپها به ترکیب صحیح و متوازن چندین عامل بستگی دارد. هر یک از این عوامل میتوانند بهطور مستقیم یا غیرمستقیم بر دقت این فرایند تأثیر بگذارند. از جمله این عوامل میتوان به موارد زیر اشاره کرد:

- دسترسی به دادههای مالی دقیق و بهروز: وجود اطلاعات مالی معتبر و بهروز میتواند به شکلگیری یک تصویر واضح از وضعیت مالی استارتاپ کمک کند.

- مراحل توسعه و سطح بلوغ استارتاپ: هر استارتاپ در یک مرحله خاص از توسعه قرار دارد که بر روی دقت ارزشگذاری تأثیرگذار است.

- توانایی تحلیل و پیشبینی ارزشگذار: مهارت و دقت در تحلیل دادهها و پیشبینیها، نقشی کلیدی در تعیین ارزش دارد.

- ارزیابی صحیح ریسکها: شناسایی و ارزیابی دقیق ریسکها به فهم بهتر ارزش استارتاپ کمک میکند.

- مقایسه با صنایع و بازارهای مشابه: انجام مقایسههای مناسب با بازارهای مشابه میتواند به درک بهتری از ارزشگذاری کمک کند.

- استفاده از فرضیات واقعی و منطقی: فرضیات پایهای که در فرایند ارزشگذاری به کار میروند، باید واقعگرایانه و منطقی باشند.

- میزان تجربه و دانش متخصص: تجربه و دانش افرادی که ارزشگذاری را انجام میدهند، تأثیر زیادی بر دقت نهایی دارد.

در نتیجه، نمیتوان به روشهای مختلف ارزشگذاری برچسب بهترین یا بدترین زد. به عنوان مثال، اینکه روش DCF بهترین و روش کارت امتیازدهی بدترین روش در بین سایر روشها باشد، یک دیدگاه نادرست است. انتخاب روش مناسب برای ارزشگذاری استارتاپ به عوامل مختلفی مانند سطح بلوغ استارتاپ و میزان دادههای در دسترس بستگی دارد.

اما اینکه ارزشگذاری استارتاپها بر چه مبنایی انجام میشود، موضوعی است که در مورد آن نظرات و رویکردهای مختلفی وجود دارد. با استفاده از روشهای ارزشگذاری استارتاپها میتوان ارزش تقریبی یک استارتاپ را تعیین کرد. به دلیل تفاوتهای موجود در فرضیات هر یک از این روشها، نتایج بهدستآمده از روشهای مختلف ممکن است متفاوت باشد.

بنابراین، برای انجام یک ارزشگذاری دقیق از یک استارتاپ، نیاز به دانش، تخصص و تجربه است تا تمامی جنبههای داخلی استارتاپ، حوزه فعالیت آن، وضعیت اقتصادی کلان و سایر عوامل مرتبط در نظر گرفته شوند.

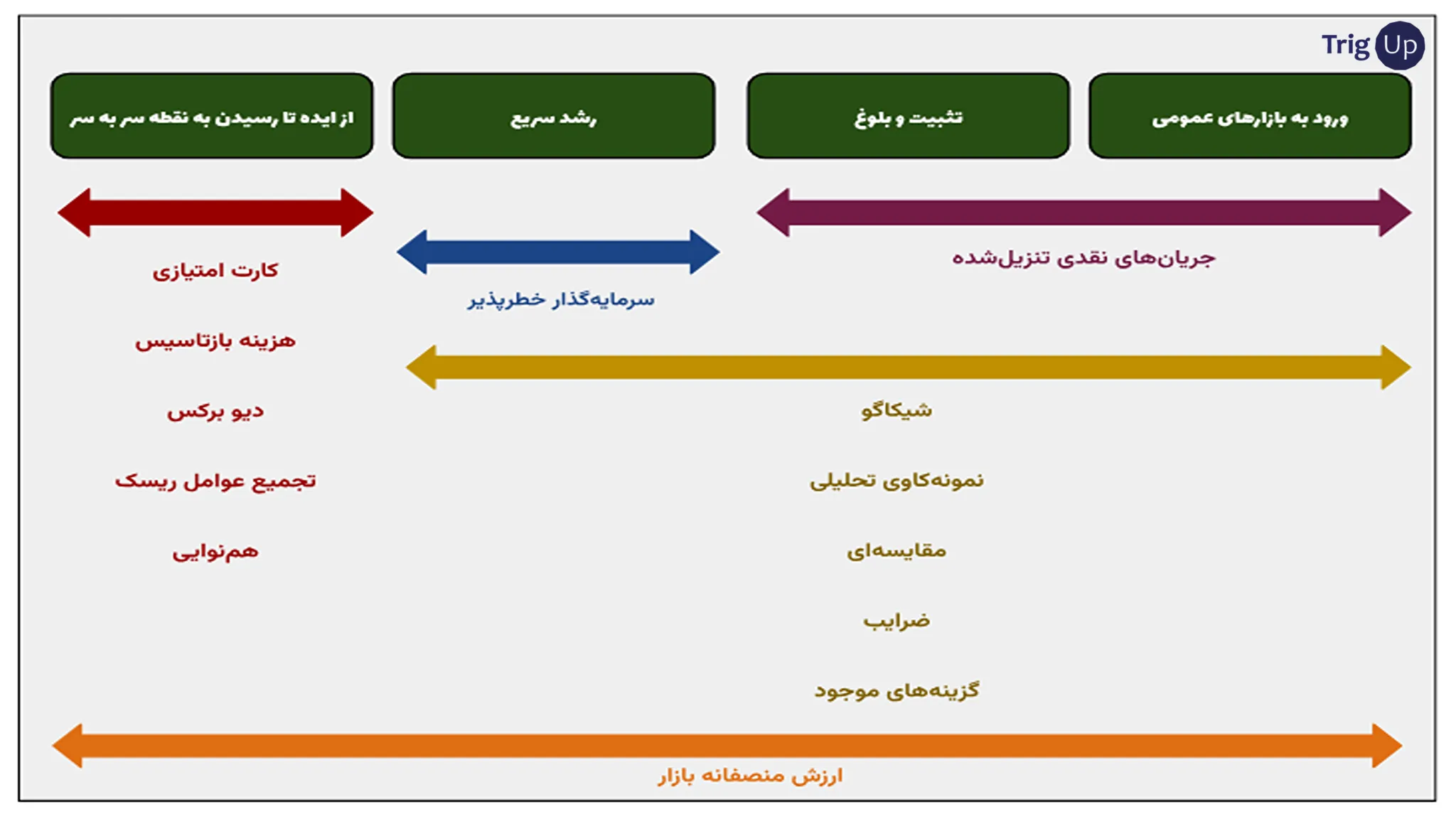

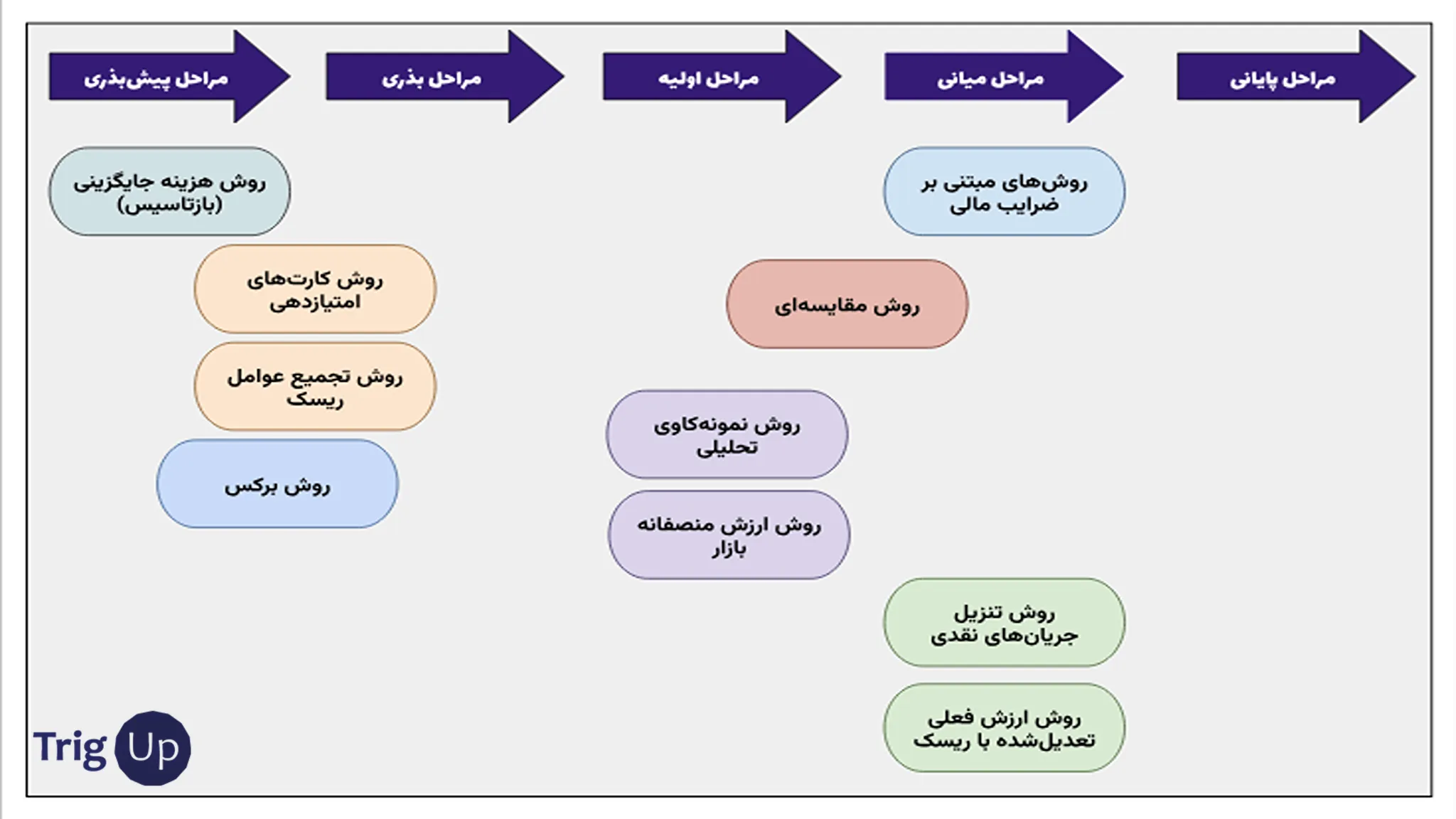

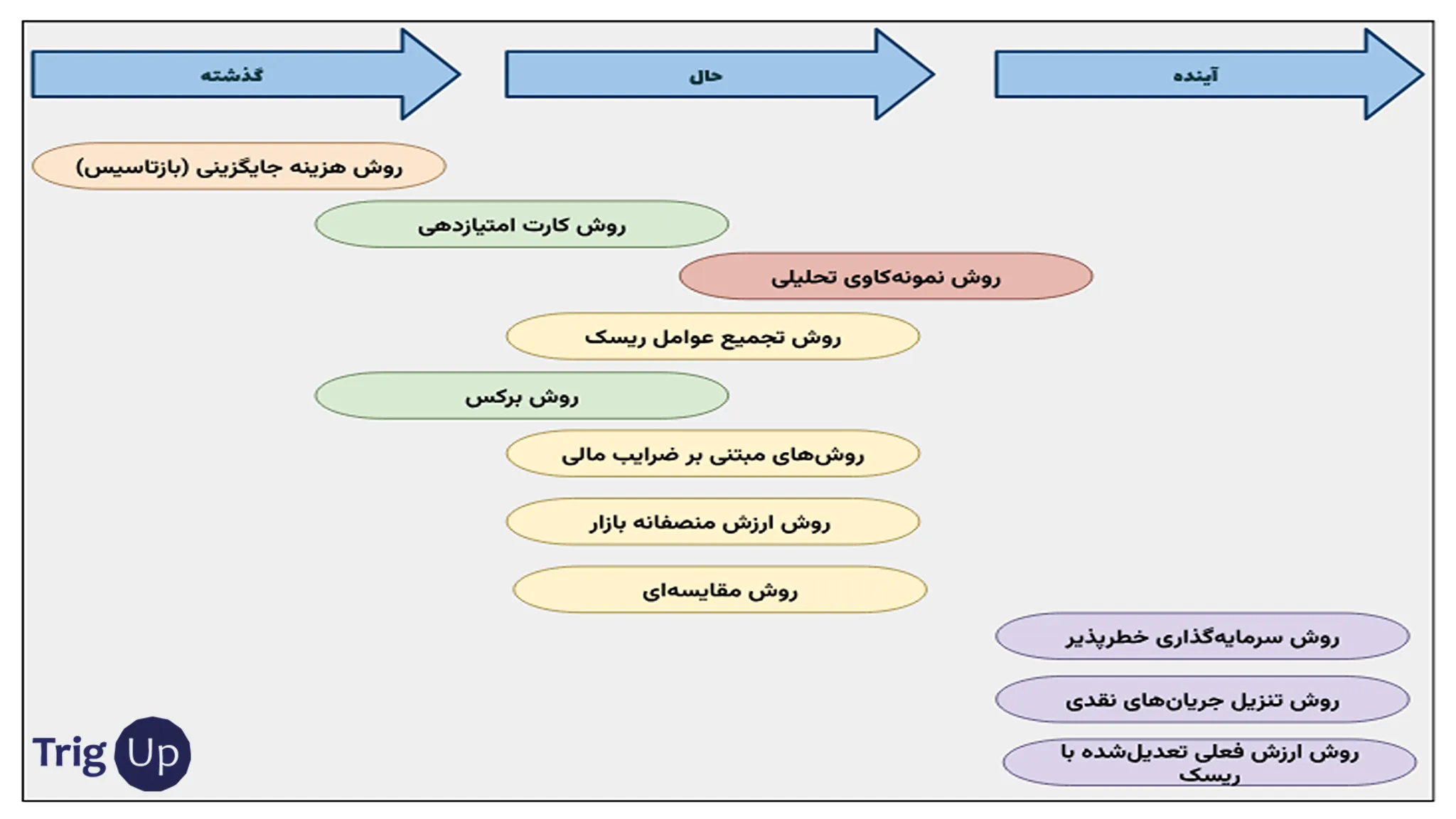

در ادامه، به معرفی روشهای مختلف ارزشگذاری استارتاپها خواهیم پرداخت و کاربرد هر یک را به همراه مزایا و معایب آنها بررسی خواهیم کرد. شایان ذکر است که انتخاب هر یک از این روشها به مرحله توسعه استارتاپ بستگی دارد.

شکل زیر، نمایی از روشهای ارزشگذاری استارتاپها براساس مرحله توسعه آنهاست:

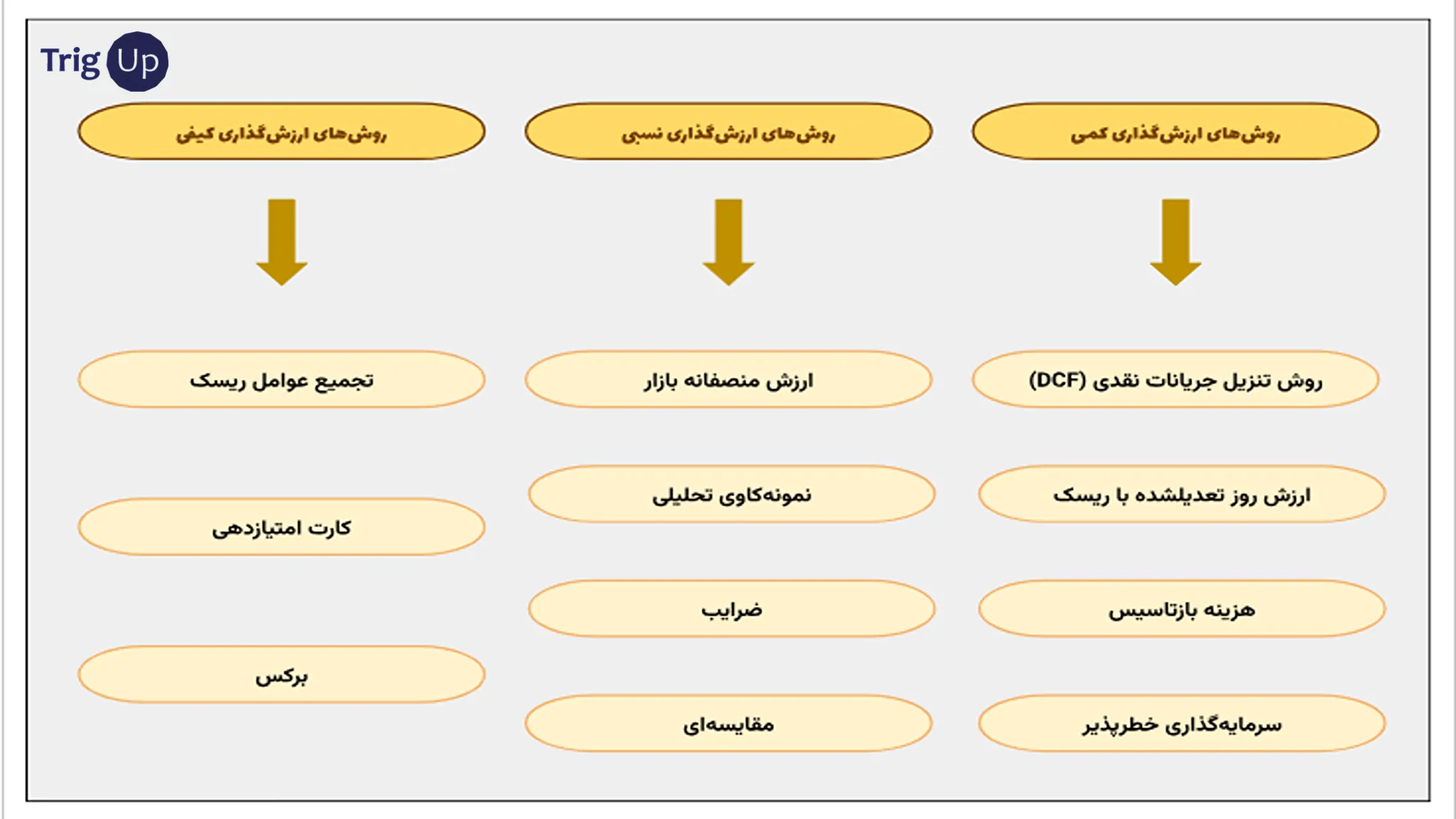

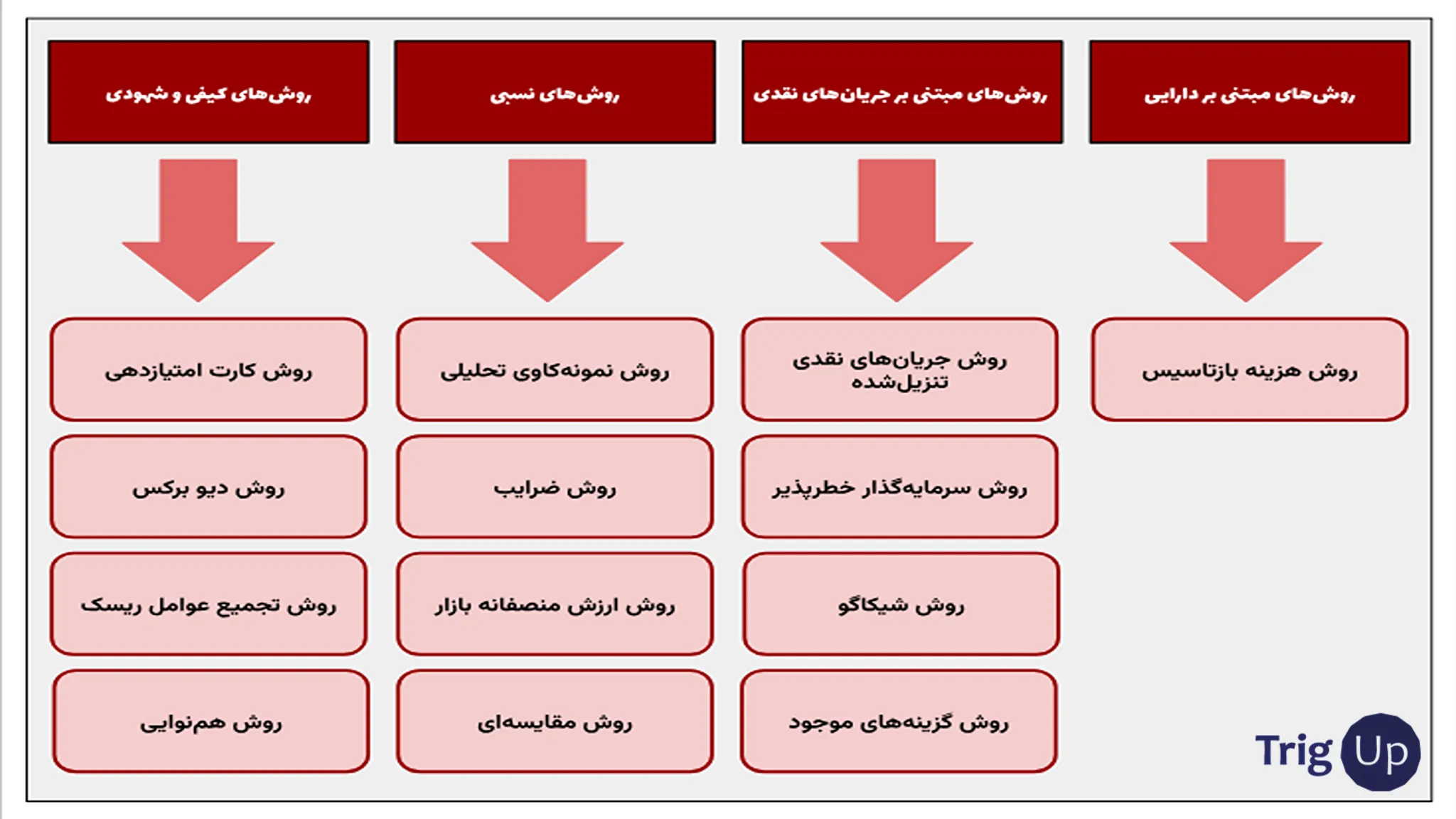

از یک منظر، ارزشگذاری استارتاپها را به چهار دسته تقسیم میکنند:

1. کیفی و شهودی، که شامل چهار روش است:

روش کارت امتیازدهی

روش دیو برکس

روش تجمیع عوامل ریسک

روش همنوایی

2. نسبی، که شامل چهار روش است:

روش نمونهکاوی تحلیلی

روش ضرایب

روش ارزش منصفانه بازار

روش مقایسهای

3. مبتنی بر جریانهای نقدی، شامل روشهای:

روش جریانهای نقدی و تنزیلشده

روش سرمایهگذار خطرپذیر

روش شیکاگو

روش گزینههای موجود

4.مبتنی بر دارایی، که شامل روش هزینه بازتاسیس است.

ارزشگذاری به روش کارت امتیازدهی (Scored Method)

روش کارت امتیازدهی، که توسط بیل پِین (Bill Payne) طراحی شده، یک روش مقایسهای برای یافتن ارزش استارتاپها در مراحل اولیه است. این روش به ویژه برای استارتاپهای فعال در مراحل اولیه که هنوز به درآمدزایی نرسیدهاند و اطلاعات تاریخی زیادی از آنها وجود ندارد، کاربرد دارد.

در این روش، عوامل مختلف برای ارزشگذاری استارتاپها هرکدام وزن مشخصی دارند:

- توانایی تیم مدیریت/بنیانگذاران استارتاپ: وزن ۳۰%

- اندازه فرصت استارتاپ: وزن ۲۵%

- محصول/فناوری: وزن ۱۵%

- میزان رقابتی بودن محیط: وزن ۱۰%

- کانالهای فروش و بازاریابی: وزن ۱۰%

- نیاز به جذب سرمایه بیشتر: وزن ۵%

- بازخورد مشتریان: وزن ۵%

برای ارزشگذاری استارتاپ، هر کدام از این عوامل نمرهدهی میشوند و با محاسبه مجموع حاصلضرب نمره و وزن هر عامل، ارزشگذاری استارتاپهای فعال در مرحله بذر به دست میآید. به عنوان مثال، اگر امتیاز کلی (که حاصلضرب نمره و وزن عوامل است) برای یک استارتاپ ۸۰% باشد و میانگین ارزشگذاری استارتاپهای ایرانی در مرحله بذر ۱.۵ میلیارد تومان باشد، ارزش استارتاپ مورد نظر به میزان ۱.۲ میلیارد تومان محاسبه میشود.

این روش ارزشگذاری کاملاً کیفی و مقایسهای است و بیشترین کاربرد آن برای یافتن ارزش استارتاپهای مرحله بذر (مراحل اولیه) توسط شتابدهندهها یا سرمایهگذاران فرشته است.

کاربردهای روش کارت امتیازدهی

1. ارزیابی تیم مدیریتی: بررسی تواناییها، تجربه و تعهد اعضای تیم مدیریت.

2. ارزیابی اندازه بازار: تحلیل اندازه و پتانسیل بازار هدف استارتاپ.

3. بررسی نوآوری: ارزیابی قابلیتها و میزان پیشرفت محصول یا فناوری.

4. تحلیل رقبا: ارزیابی وضعیت رقبا و مزیتهای رقابتی استارتاپ.

5. استراتژیهای بازاریابی: بررسی توانمندیها و استراتژیهای بازاریابی و فروش.

6. تحلیل نیاز سرمایه: ارزیابی میزان سرمایه مورد نیاز و نحوه استفاده از آن.

مزایا و معایب

مزایا:

- توجه به اهمیت عوامل مختلف: این روش اهمیت هر یک از عوامل و فاکتورهای مختلف در استارتاپ را برای یافتن ارزش حدودی آن مد نظر قرار میدهد.

- سرعت و سادگی: روش کارت امتیازدهی سریع و ساده است و میتواند به طور مؤثری ارزش تخمینی استارتاپها را مشخص کند.

- تطبیق با بازار: از دادههای بازار و نمونههای مشابه برای تعیین ارزش استفاده میکند.

- انعطافپذیری: قابلیت تطبیق با استارتاپهای مختلف و شرایط گوناگون را دارد.

- تمرکز بر عوامل کلیدی موفقیت: بر عوامل کلیدی موفقیت کسبوکار تمرکز دارد و به شناسایی آنها کمک میکند.

معایب:

- ذهنی بودن و وابستگی به نظرات شخصی: نحوه امتیازدهی در این روش کاملاً کیفی است و ممکن است افراد مختلف امتیازهای متفاوتی به استارتاپ بدهند.

- نیاز به تجربه و تخصص: برای ارزیابی فاکتورهای مختلف، نیاز به تجربه و تخصص دارد که ممکن است همیشه در دسترس نباشد.

- عدم دقت بالا: به دلیل ماهیت کیفی امتیازدهی، این روش ممکن است دقت بالایی برای ارزشگذاری استارتاپ نداشته باشد.

- عدم توجه به جزئیات مالی: این روش ممکن است به جزئیات مالی استارتاپ توجه کافی نکند و بر روی جنبههای کیفی تمرکز کند.

به طور کلی، روش کارت امتیازدهی به عنوان یک ابزار مؤثر برای ارزشگذاری استارتاپها در مراحل اولیه شناخته میشود، اما باید با احتیاط و در کنار سایر روشهای ارزشگذاری به کار گرفته شود تا دقت نتایج افزایش یابد.

روش ارزشگذاری هزینه بازتاسیس (Cost of Duplicate Method)

روش ارزشگذاری هزینه بازتاسیس یکی از روشهای کمی برای تخمین ارزش یک استارتاپ یا دارایی است که بر اساس هزینههای لازم برای تولید مجدد آن در شرایط فعلی تعیین میشود. در این روش، فرض بر این است که ارزش استارتاپ معادل تمامی هزینههایی است که تاکنون برای راهاندازی و تداوم فعالیت آن صرف شده است. این روش معمولاً برای استارتاپهایی که با خطر شکست مواجهاند و بنیانگذاران قصد فروش آن را دارند، به کار میرود.

برای محاسبه ارزش بازتاسیس، هزینههای مربوط به داراییهای مشهود مانند زمین، تجهیزات و ماشینآلات، و همچنین هزینههای تولید مجدد داراییهای نامشهود مانند حق اختراع و نرمافزارها در نظر گرفته میشود. این روش به ویژه در صنایع بیمه برای تعیین مبلغ بیمهای که باید برای جایگزینی داراییها پرداخت شود، و همچنین در تهیه گزارشهای مالی برای ارزیابی دقیق ارزش داراییها در ترازنامه شرکتها مورد استفاده قرار میگیرد.

کاربردهای روش ارزشگذاری هزینه بازتاسیس

1. ارزیابی داراییهای ثابت: برای تخمین ارزش داراییهای مشهود مانند ماشینآلات، تجهیزات، ساختمانها و تاسیسات با استفاده از هزینههای خرید و نصب مجدد آنها به شرایط عملیاتی فعلی.

2. محاسبه هزینههای داراییهای نامشهود: برای ارزیابی داراییهای نامشهود مانند حق اختراع، علائم تجاری و نرمافزارها، شامل هزینههای توسعه و ایجاد مجدد آنها.

3. صنایع بیمه: تعیین مبلغ بیمهای که باید برای پوشش هزینههای جایگزینی داراییها پرداخت شود، تا در صورت خسارت، داراییها به طور کامل جایگزین شوند.

4. تهیه گزارشهای مالی: استفاده در تهیه گزارشهای مالی و حسابداری برای ارزیابی و انعکاس دقیق ارزش داراییها در ترازنامه شرکتها.

5. ارزیابی تعمیرات و بازسازی: در مواردی که داراییها دچار خسارت میشوند، برای برآورد هزینههای لازم برای تعمیر یا بازسازی داراییها به حالت اولیه.

6. تخمین ارزش استارتاپهای در مراحل اولیه: به عنوان نقطه شروع برای تخمین ارزش استارتاپهایی که با خطر شکست مواجهاند و بنیانگذاران قصد فروش آنها را دارند.

مزایا و معایب روش ارزشگذاری هزینه بازتاسیس

مزایا:

- محاسبه حداقل ارزش: امکان محاسبه حداقل ارزش استارتاپ بر اساس هزینههای واقعی جایگزینی داراییها.

- ارزش دقیقتر: ارائه ارزش دقیقتری از داراییها در شرایط فعلی بازار با توجه به هزینههای واقعی.

- قابلیت تطبیق: قابلیت انطباق با شرایط خاص هر دارایی یا کسبوکار.

معایب:

- نادیده گرفتن پتانسیل رشد: عدم توجه به پتانسیل رشد استارتاپ و توانایی آن در فروش و سودآوری در آینده.

- در نظر گرفتن وزن زیاد برای داراییهای مشهود: تأکید بیش از حد بر داراییهای مشهود و نادیده گرفتن ارزش داراییهای نامشهود.

- نیاز به تخمین دقیق: نیاز به تخمین دقیق هزینههای تولید مجدد که ممکن است با پیچیدگی و عدم قطعیت مواجه شود.

- رویکرد رو به گذشته: احتمال پیشرفتهای آینده در ارزشگذاری در این روش در نظر گرفته نمیشود.

در رویکردی دیگر، ارزشگذاری استارتاپها بر مبنای کمی، کیفی و نسبی دستهبندی میشوند.

روش ارزشگذاری دِیو برکس (Dave Berkus Method)

روش ارزشگذاری دِیو برکس، که توسط دیو برکس، یکی از موفقترین سرمایهگذاران فرشته در سال 1990، ابداع شده است، به استارتاپها این امکان را میدهد که بدون نیاز به اطلاعات پیشبینی مالی، ارزشگذاری شوند. این روش بر اساس ارزیابی چند شاخص کلیدی انجام میشود که شامل موارد زیر است:

- ایده

- نمونه اولیه محصول

- تیم مدیریت

- شراکتهای راهبردی

- فروش

این روش به ویژه برای استارتاپهایی که در مراحل اولیه هستند و هنوز به درآمدزایی نرسیدهاند، کاربرد دارد. چنانچه استارتاپ در هر یک از این شاخصها دارای برتری باشد، حداکثر 0.5 میلیون دلار به ارزش آن اضافه خواهد شد. فرض اساسی در این روش این است که استارتاپ به حداقل درآمد 20 میلیون دلار طی پنج سال آینده خواهد رسید و برای استارتاپهایی که این فرض را نقض کنند، نمیتوان از این روش استفاده کرد.

کاربردهای روش برکس:

1. ارزیابی اولیه ایده و مفهوم کسبوکار: این روش به سرمایهگذاران کمک میکند تا ایده و مفهوم اصلی کسبوکار را به طور اولیه بررسی کنند.

2. ارزیابی توانمندیهای تیم مدیریتی: توانایی و تجربه تیم مدیریتی به عنوان یکی از عوامل کلیدی در این روش مورد ارزیابی قرار میگیرد.

3. ارزیابی وضعیت فعلی محصول: وضعیت محصول یا خدمات (در صورت وجود پروتوتایپ یا نمونه اولیه) مورد بررسی قرار میگیرد.

4. ارزیابی ارتباطات و روابط استراتژیک: روابط استراتژیک که میتواند به رشد کسبوکار کمک کند، ارزیابی میشود.

5. ارزیابی توانایی جذب و نگهداری مشتریان: توانایی کسبوکار در جذب و حفظ مشتریان نیز یکی دیگر از جنبههای مورد بررسی در این روش است.

روش برکس به عنوان یک ابزار کیفی برای ارزشگذاری استارتاپها در مراحل پیشبذری و بذری شناخته میشود و به سرمایهگذاران کمک میکند تا تصمیمات بهتری در زمینه سرمایهگذاری اتخاذ کنند.

مزایا و معایب

مزایا:

- سادگی و قابل فهم بودن: این روش به راحتی قابل درک است و میتواند به سرعت مورد استفاده قرار گیرد.

- سرعت در محاسبه: روشی سریع برای محاسبه سرانگشتی ارزش یک استارتاپ ارائه میدهد.

- در نظر گرفتن جوانب مختلف: این تکنیک امکان در نظر گرفتن مسائل مربوط به حاکمیت شرکتی، مدیریت ریسک، شایستگیها و کاستیهای کسبوکار و قابلیت تیم مدیریتی را فراهم میآورد.

- توجه به عوامل کلیدی: مانند روش کارت امتیازدهی، این روش به عوامل مختلف برای ارزشگذاری استارتاپ توجه میکند.

معایب:

- دقت پایین: این روش به دلیل وابستگی به تجربه و شهود، ممکن است دقت پایینی داشته باشد.

- نیاز به تجربه و تخصص: برای ارزیابی صحیح و دقیق، نیاز به تجربه و تخصص در ارزیابی استارتاپها وجود دارد.

- عدم پوشش کامل ریسکها: این روش ممکن است به تمامی ریسکها توجه نکند و به همین دلیل ممکن است نتایج دقیقی ارائه ندهد.

- نیاز به تعدیلات ارزی: برای استفاده از این روش در ارزشگذاری استارتاپهای ایرانی، باید تعدیلات ارزی صورت گیرد.

روش ارزشگذاری تجمیع عوامل ریسک (Risk Factor Summation Method)

روش تجمیع عوامل ریسک که توسط گروه سرمایهگذاری Ohio TechAngels معرفی شده، به عنوان یک روش مناسب برای ارزشگذاری استارتاپها شناخته میشود. این روش به طور خاص برای استارتاپهای در مراحل اولیه و پیش از درآمدزایی کاربرد دارد و ریسکهای استارتاپها را از حالت کیفی به کمی تبدیل میکند و تأثیر آنها را در ارزش کسبوکار تعیین میکند.

در این روش، استارتاپها بر اساس ۱۰ عامل ریسک مورد بررسی قرار میگیرند:

- ریسک مدیریتی

- ریسک اقتصادی

- ریسک قانونی

- ریسک اندازه بازار

- ریسک نمونه اولیه محصول

- ریسک خروج سرمایهگذار

- ریسک شدت رقابت

- ریسک مقیاسپذیری

- ریسک مدل درآمدی

- ریسک وجود نمونههای مشابه خارجی

هر عامل ریسک میتواند امتیاز منفی یا مثبت (بین ۲- تا ۲) بگیرد و با افزایش ریسکها، ارزش استارتاپ کاهش مییابد. در نهایت، مجموع امتیازات در ۲۵۰ هزار دلار ضرب میشود و برای محاسبه ارزش پیش از جذب سرمایه، این عدد با میانگین ارزش استارتاپهای فعال در این مرحله جمع میشود.

کاربردهای روش تجمیع عوامل ریسک (RFS)

1. ارزیابی استارتاپها: تحلیل و ارزشگذاری استارتاپها بر اساس عوامل ریسک مختلف.

2. تحلیل جذابیت سرمایهگذاری: کمک به سرمایهگذاران در ارزیابی جذابیت سرمایهگذاری در پروژههای مختلف.

3. پیشبینی عملکرد مالی: ارزیابی توانایی استارتاپ در تولید جریانات نقدی آینده.

4. تعیین ارزش فعلی: استفاده برای تعیین ارزش فعلی داراییها به منظور تصمیمگیری در مورد خرید یا فروش آنها.

5. مقایسه با نمونههای مشابه: امکان مقایسه و ارزیابی استارتاپها نسبت به نمونههای مشابه و فعال در بازار.

روش تجمیع عوامل ریسک جزء روشهای کیفی ارزشگذاری بوده و به ویژه برای استارتاپهایی که به درآمد نرسیدهاند و پیشبینیهای مالی آنها قابلیت اطمینان بالایی ندارد، مفید است.

مزایا و معایب

مزایا:

- در نظر گرفتن ریسکهای مهم: این روش به طور خاص به ریسکهای کلیدی کسبوکار توجه میکند و به همین دلیل برای ارزشگذاری استارتاپها در مراحل اولیه مناسب است.

- تحلیل جامع: امکان بررسی جامع و دقیق عوامل مختلف ریسک که بر ارزش استارتاپ تأثیر میگذارد.

- تطبیقپذیری: قابلیت انطباق با شرایط خاص هر کسبوکار یا پروژه، به ویژه در بازارهای خاص مانند ایران.

- سادگی استفاده: استفاده از این روش نسبتاً ساده است و به سرمایهگذاران کمک میکند تا ریسکهای مختلف را در نظر بگیرند.

- کمک به موفقیت استارتاپ: با در نظر گرفتن ریسکهای مختلف و بررسی آن، میتواند به موفقیت استارتاپ کمک کند.

معایب:

- وابستگی به تجربه تیم: دقت این روش به درک و تجربه تیم ارزشگذاری بستگی دارد که ممکن است منجر به نتایج غیر دقیق شود.

- نیاز به تعدیلسازی: نیاز به تعدیلسازی در استفاده از این روش برای استارتاپهای ایرانی و شرایط خاص بازار.

- پیچیدگی در تحلیل: نیاز به تحلیل دقیق و پیشبینی جریانات نقدی آینده که ممکن است پیچیده و زمانبر باشد.

- وابستگی به فرضیات: نتایج به شدت وابسته به فرضیات نرخ تنزیل و پیشبینی جریانات نقدی هستند و میتوانند تحت تأثیر عوامل ریسک تغییر کنند.

- عدم قطعیت: پیشبینی جریانات نقدی ممکن است با عدم قطعیت و تغییرات بازار مواجه شود.

- حساسیت به نرخ تنزیل: تغییرات کوچک در نرخ تنزیل و عوامل ریسک میتواند تأثیر قابل توجهی بر ارزش نهایی داشته باشد.

- عدم دقت بالا: به طور کلی، این روش دقت بالایی ندارد و ممکن است نتایج آن به سطح قابل اطمینانی نرسد.

روش تجمیع عوامل ریسک به عنوان یک ابزار مفید برای ارزیابی استارتاپها در مراحل اولیه به شمار میآید، اما باید با احتیاط و در کنار سایر روشهای ارزشگذاری به کار گرفته شود.

ارزشگذاری استارتاپها همچنین براساس مرحلهای که در آن قرار دارند نیز انجام میشود

روش ارزشگذاری همنوایی (Conformity method)

روش ارزشگذاری همنوایی، بیشتر به عنوان یک استراتژی سرمایهگذاری برای استارتاپهای در مراحل اولیه و بذر شناخته میشود تا روشی برای تعیین دقیق ارزش آنها. در این شیوه، فرض بر این است که تمامی استارتاپها دارای ارزشی یکسان هستند و در ازای دریافت یک درصد ثابت از سهام، مانند ۱۰ درصد، مبلغ ثابتی، مثلاً ۱۰۰ میلیون تومان، به آنها اختصاص داده میشود. به این ترتیب، استارتاپها تنها قادر به پذیرش یا رد پیشنهادات سرمایهگذاران خواهند بود.

این روش بهویژه توسط شتابدهندهها و سرمایهگذاران فرشتهای که با تعداد زیادی از استارتاپها در تلاش برای جذب سرمایه مواجه هستند، مورد استفاده قرار میگیرد. به دلیل هزینه و زمانبر بودن فرآیند ارزیابی و غربالگری تمامی استارتاپها، شتابدهندهها سعی میکنند با ارائه یک پیشنهاد ثابت به همه استارتاپها، هزینههای خود را کاهش دهند و امیدوارند که از میان آنها، تعدادی از استارتاپها به موفقیت برسند.

با این حال، به دلیل تراکم پایین استارتاپها در ایران و کمبود شتابدهندههای با سرمایهگذاری بالا، این روش به طور گستردهای در کشور کاربرد نخواهد داشت.

مزایا و معایب

مزایا:

- صرفهجویی در زمان و هزینه: سرمایهگذاران نیازی به ارزیابی دقیق ارزش هر استارتاپ ندارند، که به کاهش زمان و هزینههای مرتبط با فرآیند سرمایهگذاری کمک میکند.

- سادگی در فرآیند تصمیمگیری: با ارائه یک پیشنهاد ثابت به تمامی استارتاپها، فرآیند تصمیمگیری برای سرمایهگذاران سادهتر و سریعتر میشود.

- کاهش پیچیدگیهای قرارداد: عدم نیاز به تغییر بندهای قرارداد میان سرمایهگذار و استارتاپ، به کاهش پیچیدگیهای حقوقی و قراردادها کمک میکند.

معایب:

- عدم دقت در ارزیابی: فرض یکسان بودن ارزش تمامی استارتاپها، باعث میشود که ارزیابی دقیقی از ارزش واقعی هر استارتاپ ارائه نشود.

- نقص در شناسایی پتانسیلها: این روش قادر به شناسایی پتانسیلهای منحصر به فرد و ویژگیهای خاص هر استارتاپ نیست، که میتواند منجر به از دست دادن فرصتهای سرمایهگذاری خوب شود.

- محدودیت در بازارهای خاص: در کشورهایی مانند ایران که تقاضا برای جذب سرمایه و سرمایههای در دسترس کمتر است، کاربرد این روش به دلیل فرضیات نادرست ممکن است محدود باشد.

- ریسک بالای سرمایهگذاری: سرمایهگذاران ممکن است با استفاده از این روش با ریسک بالاتری روبهرو شوند، زیرا سرمایهگذاری بر روی استارتاپهایی با ارزشهای واقعی متفاوت انجام میشود.

روش ارزشگذاری سرمایهگذار خطرپذیر (VC Method)

روش ارزشگذاری سرمایهگذار خطرپذیر به تعیین ارزش استارتاپها پس از جذب سرمایه میپردازد و این ارزش را با تقسیم ارزش نهایی (Terminal Value) بر بازده مورد انتظار سرمایهگذار محاسبه میکند. برای تعیین ارزش نهایی، از اطلاعات شرکتهای بورسی و معاملات مشابه استفاده میشود.

بازده مورد انتظار معمولاً بالاتر از نرخ بهره بدون ریسک است و به صورت چند برابر شدن سرمایه اولیه بیان میشود. این روش بیشتر برای استارتاپهای در مرحله میانی و پایانی که به تازگی درآمدزایی را آغاز کردهاند، کاربرد دارد و توسط برخی صندوقهای سرمایهگذاری برای مدیریت سبد سرمایهگذاری نیز استفاده میشود.

کاربردهای روش سرمایهگذاری خطرپذیر

1. تعیین ارزش فعلی استارتاپها: استفاده برای جذب سرمایه و ارزیابی ارزش استارتاپها.

2. مشخص کردن سرمایهگذاری مورد نیاز: تعیین مقدار سرمایهگذاری لازم برای تحقق اهداف رشد و توسعه استارتاپ.

3. ارزیابی پتانسیل بازدهی: بررسی پتانسیل بازدهی سرمایهگذاری در آینده بر اساس تخمین ارزش خروج استارتاپ.

4. مدیریت سبد سرمایهگذاری: استفاده توسط صندوقهای سرمایهگذاری برای مدیریت سبد سرمایهگذاریهای خود.

مزایا و معایب

مزایا:

- سادگی و قابلدرک بودن: این روش نسبت به روشهای پیچیده ارزشگذاری سادهتر و قابل فهمتر است.

- تصمیمگیری بهتر: با تمرکز بر بازدهی سرمایهگذاری در آینده، به سرمایهگذاران کمک میکند تا تصمیمات بهتری بگیرند.

- مناسب برای استارتاپهای اولیه: برای استارتاپهایی که در مراحل اولیه هستند و دادههای مالی کافی ندارند، مناسب است.

- ارزیابی پتانسیل رشد: به سرمایهگذاران کمک میکند تا پتانسیل رشد و توسعه استارتاپ را بهتر ارزیابی کنند.

- سرعت در تعیین ارزش: در صورتی که نمونههای مشابه و بازده مورد انتظار مشخص باشد، به عنوان یک روش سریع برای تعیین ارزش عمل میکند.

معایب:

- عدم دقت بالا: این روش دقت بالایی ندارد و به شدت به پیشبینیهای مالی وابسته است.

- وابستگی به پیشبینیهای مالی: ارزشگذاری تحت تأثیر پیشبینیهای مربوط به درآمد و رشد آتی استارتاپ قرار دارد.

- ریسک بالای عدم قطعیت: به دلیل عدم قطعیت در پیشبینیهای بلندمدت، این روش ریسک بالایی دارد.

- کیفیت فرآیند تعیین بازده: تعیین بازده مورد انتظار سرمایهگذاران یک فرآیند کیفی است و هیچ روش کمی دقیقی برای محاسبه آن وجود ندارد.

- مستعد خطا: پیشبینی عملکرد مالی استارتاپها در آینده دشوار و مستعد خطا است.

روش ارزشگذاری نمونهکاوی تحلیلی (Analytical Benchmarking Method)

روش نمونهکاوی تحلیلی، که به عنوان یک روش نسبی و مقایسهای شناخته میشود، به بررسی و ارزشگذاری استارتاپها از طریق مقایسه آنها با نمونههای مشابه بینالمللی میپردازد. در این روش، ابتدا یک استارتاپ مرجع که از نظر مدل کسب و کار و ارزشهای پیشنهادی به استارتاپ مورد نظر شباهت دارد، شناسایی میشود. سپس، این دو استارتاپ از جنبههای مختلف مورد مقایسه قرار میگیرند.

برای دستیابی به ارزش دقیقتری برای استارتاپ مبدأ، لازم است که عوامل مقایسه تعدیل شوند. به عنوان مثال، از آنجا که استارتاپ مرجع در کشوری دیگر فعالیت میکند، باید عواملی چون اندازه بازار، مرحله توسعه استارتاپ، جمعیت و سرانه تولید ناخالص داخلی را با استارتاپ مبدأ مقایسه کرد. با ضرب نسبت هر یک از این عوامل در ارزشگذاری استارتاپ مرجع، میتوان ارزش استارتاپ مبدأ را تخمین زد.

این روش بهویژه برای استارتاپهایی که در مراحل میانی یا پایانی فعالیت میکنند، کاربرد دارد. زیرا در این مراحل، یافتن اطلاعات مربوط به استارتاپهای مرجع فعال در مراحل آغازین معمولاً دشوار است و لذا استفاده از نمونههای معتبر بینالمللی میتواند به ارائه ارزش دقیقتری کمک کند.

کاربردهای روش نمونهکاوی تحلیلی

1. تعیین ارزش واقعی کسبوکار: با مقایسه عملکرد مالی و عملیاتی کسبوکار مورد نظر با رقبا و دیگر شرکتهای صنعت، ارزش واقعی کسبوکار تعیین میشود.

2. ارزیابی دقیق ارزش داراییها: میتواند برای ارزیابی دقیق ارزش داراییهای مختلف مورد استفاده قرار گیرد، از جمله داراییهایی که با استفاده از دادهها و شاخصهای مشابه در صنعت تعیین میشوند.

3. تحلیل تأثیر تغییرات: با مقایسه سودآوری و عملکرد مالی کسبوکار با شاخصهای مشابه در صنعت، میتوان تأثیرات تغییرات مختلف در کسبوکار را بررسی و تحلیل کرد.

4. شناسایی عوامل موفقیت و ضعف: با مقایسه کسبوکار با رقبا و شرکتهای مشابه، میتوان عوامل موفقیت و ضعف کسبوکار را شناسایی و تحلیل کرد.

مزایا و معایب

مزایا:

- سرعت و سهولت: یکی از مزایای اصلی این روش، سرعت و سهولت در تخمین ارزش استارتاپهاست. با پیدا کردن استارتاپی مشابه و اعمال چند نسبت ساده، میتوان به طور سریع به یک برآورد از ارزش استارتاپ دست یافت.

- دقت بر اساس دادههای مشابه: این روش به ارزیابی دقیق بر اساس دادهها و شاخصهای مشابه در صنعت کمک میکند و میتواند به ایجاد یک تصویر واضح از ارزش واقعی استارتاپ بپردازد.

- استفاده از دادههای واقعی: از دادههای واقعی و شاخصهای مشابه در صنعت برای تخمین ارزش استفاده میکند که میتواند به نتایج معتبرتری منجر شود.

معایب:

- چالش در پیدا کردن استارتاپهای مشابه: پیدا کردن استارتاپهای مشابه که اطلاعات ارزشگذاری آنها در دسترس باشد، میتواند چالشبرانگیز باشد و به زمان و تلاش بیشتری نیاز دارد.

- پیچیدگی در تعدیل عوامل: هر چه تعداد عوامل تعدیلی که در این روش مورد استفاده قرار میگیرد بیشتر شود، تطبیق تمام شرایط و جنبههای مختلف کسب و کار استارتاپ مبدأ و مرجع دشوارتر خواهد بود.

- نیاز به دادههای دقیق: این روش نیاز به دادههای واقعی و شاخصهای مشابه در صنعت دارد که ممکن است همیشه در دسترس نباشند یا دقت کافی نداشته باشند.

- نادیده گرفتن ارزش مفهومی: ممکن است ارزش مفهومی و استراتژیکی کسبوکار نادیده گرفته شود و تمرکز تنها بر روی دادههای کمی باشد.

- استفاده به عنوان مکمل: معمولاً از روش ارزشگذاری نمونهکاوی تحلیلی به عنوان ابزاری مکمل برای ارزیابی صحت نتایج به دست آمده از سایر روشهای ارزشگذاری استارتاپها استفاده میشود.

ارزشگذاری استارتاپها براساس موقعیت زمانی که در آن ارزشیابی میشوند

روش ارزشگذاری ارزش منصفانه بازار (Fair Market Value Method)

روش ارزشگذاری ارزش منصفانه بازار به تعیین قیمتی اشاره دارد که در آن خریدار و فروشنده بر سر یک دارایی یا کالا به توافق میرسند، به شرطی که هر دو طرف از تمام اطلاعات مربوط به آن آگاه باشند و هیچیک تحت فشار یا اجبار برای خرید یا فروش نباشند. در بازار، بسیاری از کالاها بر اساس این ارزش منصفانه معامله میشوند، به این معنا که خریدار نمیخواهد بیش از این مبلغ پرداخت کند و فروشنده نیز تمایلی به فروش کالا با قیمتی پایینتر ندارد. این اصول را میتوان به ارزشگذاری استارتاپها نیز تعمیم داد و بیان کرد که ارزش یک استارتاپ برابر است با مبلغی که سرمایهگذار و استارتاپ بر سر آن توافق میکنند.

این روش ارزشگذاری بهویژه برای ارزیابی استارتاپها در مراحل مختلف کاربرد دارد. دقت این روش در ارزشگذاری استارتاپهای مراحل میانی و پایانی بیشتر است، چرا که در این مراحل اطلاعات بیشتری در دسترس و قابل اتکا وجود دارد. به این ترتیب، روش ارزشگذاری ارزش منصفانه بازار میتواند ابزاری مؤثر برای تعیین ارزش استارتاپها باشد.

کاربردهای روش ارزشگذاری ارزش منصفانه بازار

1. تخمین ارزش داراییها: تخمین ارزش یک دارایی یا کسبوکار با استفاده از قیمتهای منصفانه و عادلانه در بازار.

2. ارزیابی داراییهای قابل معامله: ارزیابی داراییهایی که معامله آنها در بازار قابل انجام است.

3. تعیین ارزش کسبوکارها: تعیین ارزش داراییها یا کسبوکارهایی که ارتباط مستقیم با بازار دارند.

4. استفاده در مراحل مختلف: مناسب برای ارزیابی استارتاپها در مراحل مختلف رشد، به ویژه در مراحل میانی و پایانی.

مزایا و معایب

مزایا:

- سادگی: نیازی به بررسی جزئیات پیچیده یا انجام محاسبات دشوار نیست و میتوان به سادگی با یافتن نمونههای مشابه، ارزش استارتاپ را تخمین زد.

- ارزیابی دقیق: بر اساس قیمتهای منصفانه و عادلانه در بازار، این روش امکان ارزیابی دقیقتری را فراهم میکند.

- استفاده از دادههای واقعی: قابلیت استفاده از دادههای بازار واقعی برای تخمین ارزش استارتاپها وجود دارد.

معایب:

- کمبود اطلاعات تاریخی: وجود اطلاعات تاریخی کافی درباره استارتاپها و عدم تقارن اطلاعاتی میتواند یافتن ارزش منصفانه را دشوار کند.

- نیاز به شباهتهای زیاد: برای بهدست آوردن یک ارزش منصفانه دقیق، باید استارتاپهایی با شباهتهای زیاد به استارتاپ مورد نظر شناسایی شوند.

- تأثیر مذاکرات بر ارزش: ارزشگذاریهایی که در معاملات مختلف اعلام میشود، تحت تأثیر بندهای قرارداد و مذاکرات بین طرفین قرار دارد، که ممکن است رقم اعلام شده نتواند معیار دقیقی از ارزش واقعی استارتاپ باشد.

- عدم توجه به ارزش مفهومی و استراتژیکی: این روش ممکن است ارزش مفهومی و استراتژیکی کسبوکار را نادیده بگیرد.

روش ارزشگذاری مقایسهای (Comparable Method)

روش ارزشگذاری مقایسهای به ارزیابی مستقیم یک استارتاپ از طریق مقایسه آن با شرکتهای مشابه به عنوان مرجع میپردازد. در این روش، با استفاده از یک شاخص کلیدی، ارزش استارتاپ مورد نظر تخمین زده میشود. به عنوان مثال، برای ارزشگذاری استارتاپی در حوزه خدمات پرداخت آنلاین، میتوان ارزشگذاری استارتاپ مرجع را در نسبت تعداد تراکنشها در هر روز بین دو استارتاپ ضرب کرد تا ارزش تقریبی استارتاپ مورد نظر به دست آید. برای دستیابی به نتایج دقیقتر، بهتر است از ارزش پیش از جذب سرمایه استارتاپ مرجع استفاده شود، زیرا نیازهای سرمایهای استارتاپها ممکن است متفاوت باشد.

این روش بهویژه برای استارتاپها در مراحل مختلف، از مراحل اولیه که هنوز به درآمدزایی نرسیدهاند تا مراحل میانی و پایانی که درآمدزایی را تجربه کردهاند، قابل استفاده است. روش ارزشگذاری مقایسهای شباهت زیادی به روش نمونهکاوی تحلیلی دارد، با این تفاوت که در روش مقایسهای، تمرکز بر مقایسه یک شاخص بین دو استارتاپ مشابه است.

کاربرد روش ارزشگذاری مقایسهای

1. تعیین قیمت منصفانه: سرمایهگذاران و تحلیلگران از این روش برای تعیین قیمت منصفانه سهام یا داراییهای یک شرکت استفاده میکنند و به درک بهتری از ارزش واقعی آن دست مییابند.

2. تصمیمگیری در خرید و فروش: سرمایهگذاران برای تصمیمگیری در مورد خرید یا فروش سهام، از این روش بهره میبرند. اگر ارزشگذاری نشان دهد که قیمت فعلی سهام کمتر از ارزش منصفانه آن است، میتواند فرصتی برای خرید باشد و بالعکس.

3. ارزیابی عملکرد مدیریتی: شرکتها میتوانند با مقایسه ارزش خود با شرکتهای مشابه، عملکرد مدیریتی خود را ارزیابی کرده و نقاط قوت و ضعف خود را شناسایی کنند.

4. ادغام و تملک: در فرآیند ادغام و تملک، روش مقایسهای به خریداران و فروشندگان کمک میکند تا به توافقی منصفانه در مورد قیمت برسند و از مقایسه با معاملات مشابه در صنعت استفاده میکند.

مزایا و معایب

مزایا:

- سادگی: این روش به نسبت ساده است و نیاز به مدلهای پیچیده یا فرضیات دشوار ندارد.

- استفاده از دادههای واقعی: از دادههای بازار واقعی و قیمتهای معاملاتی استفاده میکند، بنابراین نتایج به دست آمده به خوبی با شرایط بازار هماهنگ است و بازتابی از ارزش واقعی داراییها در بازار دارد.

- قابلیت کاربرد گسترده: میتواند در بسیاری از صنایع و برای انواع مختلف داراییها (مانند سهام، املاک و داراییهای ناملموس) مورد استفاده قرار گیرد.

- تنظیم بر اساس شرایط بازار: میتواند با توجه به نوع دارایی و شرایط بازار تنظیم شود و از معیارهای مختلفی مانند نسبت قیمت به درآمد (P/E)، نسبت قیمت به فروش (P/S)، و نسبت ارزش شرکت به درآمد قبل از بهره، مالیات، استهلاک و کاهش (EV/EBITDA) استفاده کند.

- ابزار اولیه برای ارزیابی سریع: میتواند به عنوان یک ابزار اولیه برای ارزیابی سریع و ابتدایی شرکتها یا داراییها قبل از انجام تحلیلهای دقیقتر و پیچیدهتر مورد استفاده قرار گیرد.

معایب:

- وابستگی به اطلاعات عمومی: این روش به شدت به اطلاعات عمومی و گزارشهای مالی منتشر شده وابسته است و هر گونه خطا یا دستکاری در این اطلاعات میتواند نتایج ارزشگذاری را تحت تاثیر قرار دهد.

- تمرکز بر معیارهای کمی: بیشتر بر معیارهای کمی و مالی تمرکز دارد و ممکن است فاکتورهای کیفی مهمی مانند کیفیت مدیریت، فرهنگ سازمانی و نوآوری را نادیده بگیرد.

- استفاده از دادههای گذشته: استفاده از دادههای گذشته برای مقایسه میتواند منجر به نتایج نادرست شود، زیرا شرایط بازار و عملکرد شرکتها به مرور زمان تغییر میکند.

- استفاده از یک شاخص: تنها استفاده از یک شاخص برای تعیین ارزش استارتاپ ممکن است دقت نتایج را تحت تاثیر قرار دهد و بهتر است از چندین فاکتور تعدیلی مشابه با روش نمونهکاوی تحلیلی استفاده شود.

- تفاوتهای قابل توجه: ممکن است استارتاپ مرجع از نظر ریسکهای کسبوکار، مدل درآمدی و عوامل دیگر با استارتاپ مورد ارزشگذاری تفاوتهای قابل توجهی داشته باشد.

دقت ارزشگذاری از طریق روش مقایسهای ممکن است پایین باشد و بهتر است این روش در کنار سایر روشهای ارزشگذاری استارتاپها به کار گرفته شود تا نتایج دقیقتری حاصل شود.

روش ارزشگذاری ضرایب (Multiples Method)

روش ارزشگذاری ضرایب یک رویکرد مقایسهای است که برای تعیین ارزش استارتاپها بر اساس تحلیل آمار فروش، درآمد یا سود آنها و مقایسه با شرکتهای مشابه سهامی عام در بورس انجام میشود. انتخاب شرکتهای بورسی با ویژگیهای مشابه به استارتاپ مورد ارزیابی از اهمیت بالایی برخوردار است؛ به طوری که باید از نظر عملیات، پتانسیل رشد و ریسکهای کسب و کار با استارتاپ همخوانی داشته باشند تا نتایج دقیقی حاصل شود.

این روش به ویژه برای ارزشگذاری استارتاپهای مراحل میانی و پایانی کاربرد دارد، زیرا این استارتاپها معمولاً به درآمدزایی و سودآوری رسیدهاند و میتوان از ضرایب درآمدی آنها بهره برد. در مقابل، این روش برای استارتاپهای در مراحل بذر یا اولیه مناسب نیست، زیرا آنها غالباً هنوز به درآمدزایی نرسیدهاند و ضرایب درآمدی آنها ممکن است منفی باشد.

کاربردهای روش ارزشگذاری ضرایب

1. ارزیابی و ارزشگذاری شرکتها: تعیین ارزش استارتاپها بر اساس ضریبهای مالی مشابه در صنایع مشابه.

2. تحلیل مقایسهای: مقایسه استارتاپهای مورد نظر با شرکتهای بورسی مشابه برای به دست آوردن نتایج دقیقتر.

3. مناسب برای مراحل میانی و پایانی: استفاده برای استارتاپهایی که به درآمدزایی و سودآوری رسیدهاند.

مزایا و معایب

مزایا:

- سادگی و سرعت: این روش به عنوان یک رویکرد سریع برای تخمین ارزش استارتاپها شناخته میشود.

- استفاده از دادههای واقعی: امکان ارزیابی دقیق بر اساس ضرایب مالی مشابه در بازار.

- تخمین ارزش بر اساس مقایسه: پیشبینی میکند که یک استارتاپ در نهایت به ارزشی مشابه با شرکتهای فعال در بورس با ویژگیهای مشابه خواهد رسید.

- دادههای مالی قابل دسترس: استفاده از آمار فروش، درآمد یا سود استارتاپ برای تخمین ارزش.

معایب:

- فرض مشابه بودن شرکتها: چالش اصلی این روش فرض مشابه بودن شرکتها برای مقایسه است که ممکن است منجر به نتیجهگیریهای نادرست شود.

- تفاوت در مراحل رشد: شرکتهای فعال در بورس معمولاً مراحل رشد را پشت سر گذاشته و به سطحی از بلوغ رسیدهاند که ممکن است با استارتاپها متفاوت باشد.

- دشواری در یافتن شرکتهای مشابه: تعداد محدود شرکتهای فناورانه در بورس تهران ممکن است یافتن شرکتی با حوزه فعالیت مشابه به استارتاپ مورد نظر را دشوار کند.

- نیاز به دادههای واقعی: نیاز به دادههای واقعی و ضرایب مالی مشابه در بازار که ممکن است در دسترس نباشند یا دقت کافی نداشته باشند.

روش ارزشگذاری جریانهای نقد تنزیل شده (Discounted Cash Flow Method)

روش ارزشگذاری جریانهای نقد تنزیل شده یکی از معتبرترین و جامعترین روشها برای ارزیابی استارتاپها، بهویژه در مراحل میانی و پایانی، به شمار میرود. طبق یک نظرسنجی از آکادمی، حدود ۹۰% از شرکتهای سرمایهگذاری خطرپذیر از این روش بهره میبرند. این روش بر این فرض استوار است که ارزش یک استارتاپ برابر با مجموع ارزش فعلی جریانات نقدی آزاد آن در سالهای آینده است.

برای اجرای این روش، لازم است که درآمدها و هزینههای استارتاپ برای یک دوره ۳ تا ۵ ساله پیشبینی شود و سپس با استفاده از یک نرخ تنزیل مناسب، این جریانات نقدی به ارزش فعلی تبدیل شوند. از آنجا که دقت پیشبینی عملکرد مالی تحت تأثیر عواملی مانند مدل درآمدی، الگوهای رشد، وضعیت رقبا و شرایط اقتصادی کلان قرار دارد، این روش نیاز به اطلاعات مالی دقیق و قابل اعتمادی دارد.

کاربردهای روش جریانهای نقدی تنزیل شده

1. تعیین ارزش فعلی شرکتها

2. تحلیل وضعیت مالی

3. ارزیابی توانایی کسبوکار در ایجاد جریانات نقدی آینده

4. تعیین ارزش فعلی داراییها برای تصمیمگیری در مورد خرید یا فروش آنها

مزایا و معایب

مزایا:

- دقت بالا: این روش به عنوان دقیقترین روش برای تعیین ارزش استارتاپها شناخته میشود، به شرطی که فرضیات با دقت انتخاب شوند.

- تحلیل جامع: اطلاعات درونی و عوامل مختلف کسبوکار را در محاسبه ارزش در نظر میگیرد، که میتواند به تحلیل دقیقتری منجر شود.

- استفاده از دادههای واقعی: بر اساس جریانات نقدی واقعی و پیشبینی شده، ارزش را تعیین میکند.

- قابلیت تطبیق: امکان انطباق با شرایط خاص هر کسبوکار یا پروژه را دارد.

- بررسی همه جریانات نقدی: تمامی جریانات نقدی آینده و تأثیر آنها بر ارزش فعلی را مورد بررسی قرار میدهد.

معایب:

- نیاز به اطلاعات تاریخی: نیازمند دسترسی به دادههای تاریخی استارتاپ برای افزایش دقت پیشبینیهای مالی است.

- تحلیل پیچیده: پیشبینی جریانات نقدی آینده ممکن است پیچیده و زمانبر باشد.

- وابستگی به فرضیات: نتایج به شدت وابسته به فرضیات نرخ تنزیل و پیشبینی جریانات نقدی هستند.

- عدم قطعیت: پیشبینی جریانات نقدی ممکن است با عدم قطعیت و تغییرات بازار مواجه شود.

- حساسیت به نرخ تنزیل: تغییرات کوچک در نرخ تنزیل میتواند تأثیر قابل توجهی بر ارزش نهایی داشته باشد.

این نقاط قوت و ضعف به تحلیلگران کمک میکند تا در استفاده از این روش دقت و احتیاط بیشتری به خرج دهند و به دقت پیشبینیهای مالی بپردازند.

روش ارزشگذاری شیکاگو (First Chicago Method)

روش ارزشگذاری شیکاگو که توسط شرکت سرمایهگذاری خطرپذیری به همین نام طراحی شده است، یک رویکرد جامع برای ارزیابی استارتاپها به شمار میرود. این روش شامل شناسایی سه سناریوی محتمل برای آینده استارتاپ—موفقیت، بقا و شکست—است. برای هر یک از این سناریوها، ارزش متفاوتی برای استارتاپ محاسبه میشود و سپس با استفاده از میانگین وزندار این سه عدد، ارزش نهایی استارتاپ تعیین میگردد.

این روش به طور قابل توجهی از عناصر و تکنیکهای سایر روشهای ارزشگذاری، به ویژه روشهای ضرایب و جریانهای نقدی تنزیل شده، بهره میبرد. به همین دلیل، میتوان گفت که روش شیکاگو در واقع یک روش مستقل و جدید برای ارزشگذاری استارتاپها ارائه نمیدهد، بلکه ترکیبی از رویکردهای موجود است.

از آنجا که روش ارزشگذاری شیکاگو به شدت تحت تأثیر روشهای ضرایب و جریانهای نقدی تنزیل شده است، این روش بیشتر برای ارزیابی استارتاپهای مراحل میانی و پایانی مناسب است. این ویژگی باعث میشود که ارزشگذاری دقیقتری برای استارتاپهایی که در حال رشد و توسعه هستند، حاصل گردد.

مزایا و معایب

مزایا:

- بررسی سناریوهای مختلف: روش شیکاگو توانایی بررسی و ارزیابی سناریوهای مختلف برای آینده استارتاپ را دارد.

- محاسبه ارزش بر اساس احتمال: این روش میتواند ارزش را بر اساس احتمال وقوع هر سناریو محاسبه کند.

- نگاه جامعتر به ریسکها: امکان بررسی دقیقتر ریسکهای محتمل استارتاپ را فراهم میآورد.

- ارزیابی دقیقتر وضعیت آینده: نسبت به روشهای سنتی مانند جریانهای نقدی تنزیل شده، ارزیابی بهتری از وضعیت آینده ارائه میدهد.

معایب:

- دشواری در پیشبینی سناریوها: پیشبینی سناریوهای محتمل و تعیین احتمال وقوع آنها چالشبرانگیز است.

- وابستگی به تجربه و شهود: دقت پیشبینیها به شدت به تجربه و شهود تیم ارزشگذار وابسته است.

- نیاز به تحلیلهای پیچیده: روش شیکاگو نیاز به تحلیلهای پیچیده و عمیق دارد.

- کمتر مورد استفاده قرار گرفتن: به دلیل نیاز به تحلیلگران با تجربه، این روش معمولاً کمتر از سایر روشها مورد استفاده قرار میگیرد.

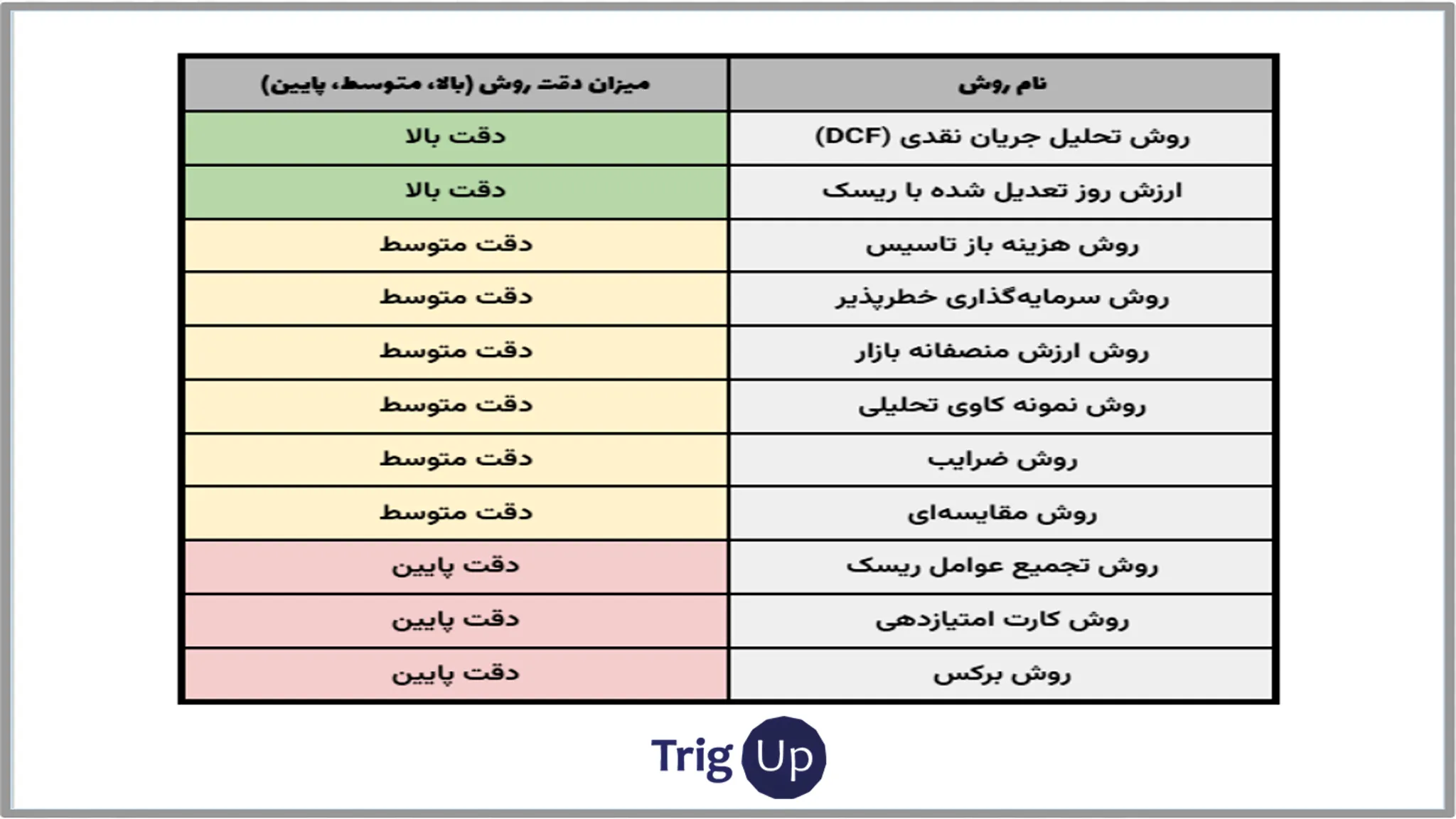

دقت روشهای مختلف ارزشیابی استارتاپها

روش ارزشگذاری گزینههای موجود (Real Options Method)

روش ارزشگذاری گزینههای موجود به ارزیابی انتخابهای متنوعی میپردازد که در برابر یک استارتاپ قرار دارد. این گزینهها شامل مواردی همچون ورود به بازارهای جدید، متوقف کردن تولید یک محصول، یا سایر تصمیمات استراتژیک هستند. این روش به انعطافپذیری استارتاپها در خلق ارزش توجه دارد، به طوری که هر یک از این انتخابها میتواند تأثیر متفاوتی بر آینده استارتاپ بگذارد. به عنوان مثال، ورود به بازارهای جدید میتواند منجر به رشد قابل توجهی شود، در حالی که ممکن است ریسک رقابت را نیز افزایش دهد.

برای روشنتر شدن این موضوع، فرض کنید یک استارتاپ در شرایط مطلوب بازار میتواند محصول جدیدی تولید کند و ارزشی برابر با ۱۲ میلیارد تومان داشته باشد. اما در شرایط نامساعد، ممکن است مجبور به متوقف کردن یکی از خطوط تولید خود شود و ارزش آن به ۸ میلیارد تومان کاهش یابد. اگر احتمال هر یک از این دو حالت ۵۰% باشد، ارزشگذاری نهایی این استارتاپ برابر با ۱۰ میلیارد تومان (میانگین ۱۲ و ۸) خواهد بود. این مثال نشان میدهد که روش ارزشگذاری گزینههای موجود به تحلیل انعطافپذیری استارتاپ در مواجهه با شرایط مختلف بازار پرداخته و ارزش آن را بر اساس این تحلیل تخمین میزند.

این روش به ویژه برای تخمین ارزش استارتاپهایی که در مراحل میانی یا پایانی فعالیت خود هستند، کاربرد دارد. در واقع، روش ارزشگذاری گزینههای موجود نوعی پیچیدهتر از روش ارزشگذاری جریانهای نقدی تنزیل شده است که به تجزیه و تحلیل انتخابها و تأثیرات آنها بر ارزش آینده استارتاپ میپردازد.

مزایا و معایب

مزایا:

- در نظر گرفتن حالات و سناریوهای مختلف: این روش امکان بررسی سناریوهای متنوع برای آینده استارتاپ را فراهم میکند.

- اختصاص احتمال به گزینهها: با اختصاص احتمال به هر یک از گزینههای موجود، ریسکهای مختلف مرتبط با استارتاپ محاسبه میشود.

- تصویر جامعتر از ارزش واقعی: به تحلیلگران کمک میکند تا تصویری جامعتر از ارزش واقعی استارتاپ ارائه دهند.

- تأثیر انتخابهای استراتژیک: امکان ارزیابی تأثیر انتخابهای استراتژیک بر آینده استارتاپ را فراهم میآورد.

معایب:

- دشواری و پیچیدگی: این روش به دلیل نیاز به بررسی تمامی گزینههای موجود، به ویژه برای استارتاپهای در مراحل میانی، پیچیده و دشوار است.

- چالش در دقت و صحت نتایج: پیچیدگی ممکن است به دقت و صحت نتایج ارزشگذاری آسیب بزند.

- نیاز به تحلیلهای عمیق: این روش نیاز به تحلیلهای عمیق و کارشناسانه دارد که ممکن است زمانبر و پرهزینه باشد.

منابع استفاده شده در نوشتار این محتوا

کتاب “Valuation: Measuring and Managing the Value of Companies” by McKinsey & Company Inc